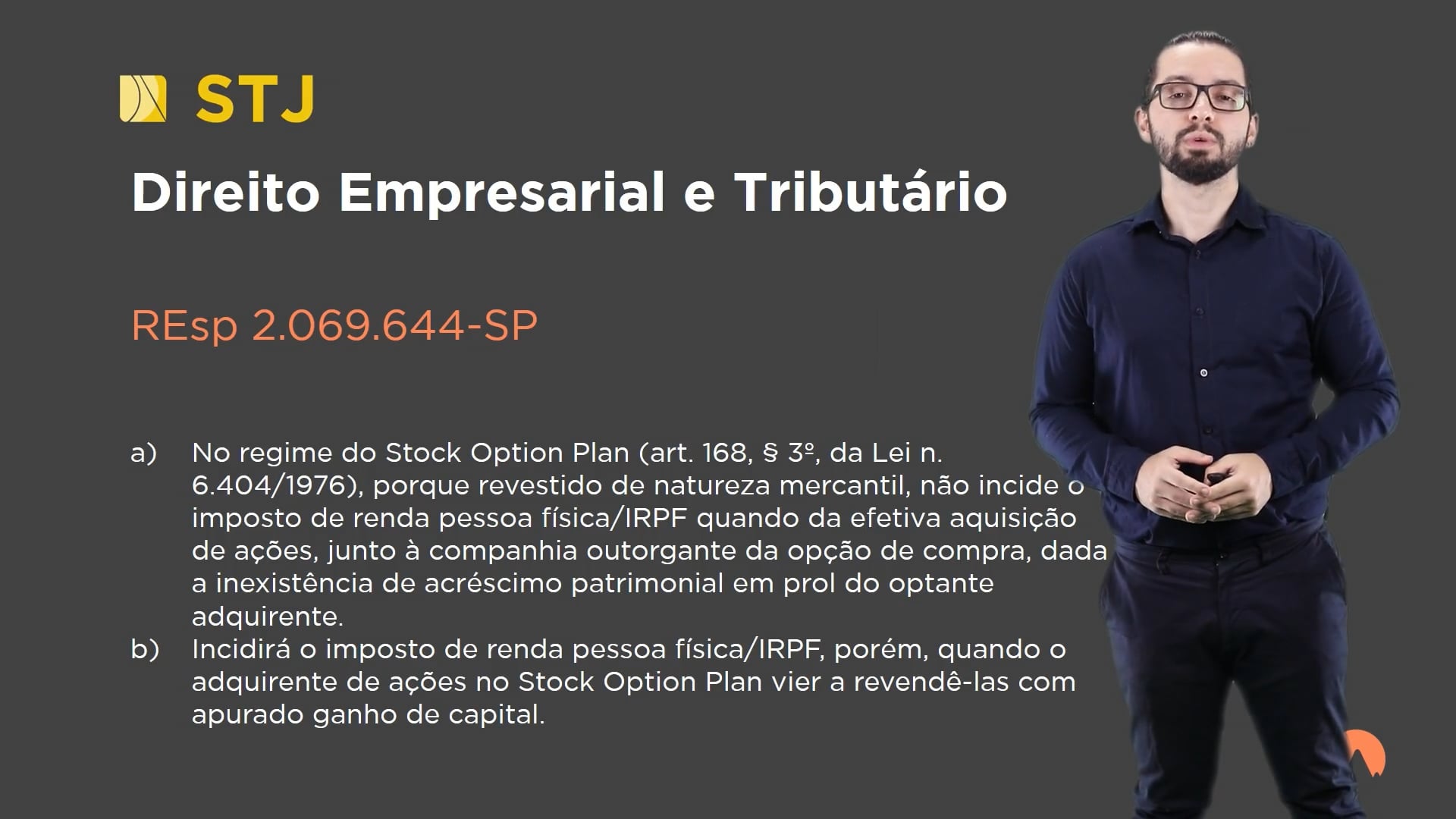

Cinge-se a controvérsia em "definir a natureza jurídica dos Planos de Opção de Compra de Ações de companhias por executivos (Stock option plan), se atrelada ao contrato de trabalho (remuneração) ou se estritamente comercial, para determinar a alíquota aplicável do imposto de renda, bem assim o momento de incidência do tributo".

Em linhas gerais, o denominado Stock Option Plan (SOP) consiste na oferta, pela Sociedade Anônima, de opção de compra de ações em favor de seus executivos, empregados ou prestadores de serviços, sob determinadas condições e com preço preestabelecido (art. 168, § 3º, da Lei n. 6.404/1976). O interessado, então, poderá aderir à opção e, a tempo e modo, efetivar a compra das respectivas ações, por elas pagando o preço outrora definido pela companhia. Posteriormente, já titular das ações, poderá o adquirente realizar a sua venda no mercado financeiro.

Ao que se tem, a adesão ao SOP é totalmente voluntária e, considerando as características antes elencadas, mesmo quando efetivada a opção, o empregado não é obrigado a concretizar a compra das ações imediatamente: pode considerar as flutuações do mercado e o momento para ele mais vantajoso para essa aquisição.

Por outro lado, de acordo com o art. 43 do CTN, o fato imponível para a tributação do imposto de renda é a aquisição de disponibilidade econômica ou jurídica decorrente de acréscimo patrimonial. Ao que tudo indica, contudo, está-se diante de simples operação de oferta e compra de ações.

Verifica-se que na opção pela aquisição das ações, ainda que ofertadas com valor inferior ao do mercado financeiro, não há como vislumbrar a existência de "renda" ou "acréscimo patrimonial" na definição própria de direito tributário para a ocorrência do fato gerador do imposto sobre a renda, uma vez que o que se tem, nesse momento, é simplesmente o optante exercendo um direito que a ele foi ofertado (de aquiescer com a compra de ações nos moldes estabelecidos no SOP), somado ao dispêndio que deverá fazer do valor pré-estabelecido para a aquisição do bem, a ação).

A tese de que o empregado aufere renda consistente na diferença apurada entre o valor estipulado/pago pela ação e aquele outro correspondente ao praticado no mercado financeiro no mesmo instante não se coaduna com a previsão normativa de que, para que haja fato imponível à incidência do imposto, deve-se estar diante de real disponibilidade econômica ou financeira de riqueza acrescida ao seu patrimônio.

Conforme explica a doutrina, não existe renda presumida, uma vez que a renda há de ser sempre real. Presumido, ou arbitrado, pode ser o montante da renda, a existência desta, porém, há de ser sempre real. Assim, não se pode considerar como fato gerador o mero ingresso do bem (ação) no patrimônio (conceito de direito civil) do empregado que exerce a opção de compra, o que, só por si, não representa "acréscimo patrimonial" para fins tributários.

Assumir a existência de "renda" nesses termos corresponderia a ter como válida "ficção" de acréscimo patrimonial tributável sempre que houvesse a aquisição de bens com algum tipo de desconto ou deságio - o que não é admissível pela norma tributária, uma vez que os princípios da tipicidade fechada e da estrita legalidade impedem a tributação ou a condenação do contribuinte por presunções, ficções ou indícios.

Outro aspecto diz respeito à imutável natureza da operação de oferta e aquisição de ações. A circunstância desse negócio jurídico se dar no âmbito do SOP não logra transmutar, em ato jurídico diverso, a ação que efetivamente se passa no mundo dos fatos; sequer desmembrá-la em outros. Rememore-se ainda que não é dado ao intérprete da norma tributária alterar os conceitos de direito civil, no caso, da renda advinda do negócio jurídico específico de compra e venda de ações, para alargar hipóteses de cobrança de tributos, consoante inteligência do art. 110 do CTN.

Logo, considerando que se está diante de "compra e venda de ações" propriamente dita, cuja natureza é estritamente mercantil, e não laboral-remuneratória, a incidência do imposto de renda dar-se-á sob a forma de ganho de capital, no momento em que ocorrer a alienação com lucro do bem.

Cinge-se a controvérsia em "definir a natureza jurídica dos Planos de Opção de Compra de Ações de companhias por executivos (Stock option plan), se atrelada ao contrato de trabalho (remuneração) ou se estritamente comercial, para determinar a alíquota aplicável do imposto de renda, bem assim o momento de incidência do tributo".

Em linhas gerais, o denominado Stock Option Plan (SOP) consiste na oferta, pela Sociedade Anônima, de opção de compra de ações em favor de seus executivos, empregados ou prestadores de serviços, sob determinadas condições e com preço preestabelecido (art. 168, § 3º, da Lei n. 6.404/1976). O interessado, então, poderá aderir à opção e, a tempo e modo, efetivar a compra das respectivas ações, por elas pagando o preço outrora definido pela companhia. Posteriormente, já titular das ações, poderá o adquirente realizar a sua venda no mercado financeiro.

Ao que se tem, a adesão ao SOP é totalmente voluntária e, considerando as características antes elencadas, mesmo quando efetivada a opção, o empregado não é obrigado a concretizar a compra das ações imediatamente: pode considerar as flutuações do mercado e o momento para ele mais vantajoso para essa aquisição.

Por outro lado, de acordo com o art. 43 do CTN, o fato imponível para a tributação do imposto de renda é a aquisição de disponibilidade econômica ou jurídica decorrente de acréscimo patrimonial. Ao que tudo indica, contudo, está-se diante de simples operação de oferta e compra de ações.

Verifica-se que na opção pela aquisição das ações, ainda que ofertadas com valor inferior ao do mercado financeiro, não há como vislumbrar a existência de "renda" ou "acréscimo patrimonial" na definição própria de direito tributário para a ocorrência do fato gerador do imposto sobre a renda, uma vez que o que se tem, nesse momento, é simplesmente o optante exercendo um direito que a ele foi ofertado (de aquiescer com a compra de ações nos moldes estabelecidos no SOP), somado ao dispêndio que deverá fazer do valor pré-estabelecido para a aquisição do bem, a ação).

A tese de que o empregado aufere renda consistente na diferença apurada entre o valor estipulado/pago pela ação e aquele outro correspondente ao praticado no mercado financeiro no mesmo instante não se coaduna com a previsão normativa de que, para que haja fato imponível à incidência do imposto, deve-se estar diante de real disponibilidade econômica ou financeira de riqueza acrescida ao seu patrimônio.

Conforme explica a doutrina, não existe renda presumida, uma vez que a renda há de ser sempre real. Presumido, ou arbitrado, pode ser o montante da renda, a existência desta, porém, há de ser sempre real. Assim, não se pode considerar como fato gerador o mero ingresso do bem (ação) no patrimônio (conceito de direito civil) do empregado que exerce a opção de compra, o que, só por si, não representa "acréscimo patrimonial" para fins tributários.

Assumir a existência de "renda" nesses termos corresponderia a ter como válida "ficção" de acréscimo patrimonial tributável sempre que houvesse a aquisição de bens com algum tipo de desconto ou deságio - o que não é admissível pela norma tributária, uma vez que os princípios da tipicidade fechada e da estrita legalidade impedem a tributação ou a condenação do contribuinte por presunções, ficções ou indícios.

Outro aspecto diz respeito à imutável natureza da operação de oferta e aquisição de ações. A circunstância desse negócio jurídico se dar no âmbito do SOP não logra transmutar, em ato jurídico diverso, a ação que efetivamente se passa no mundo dos fatos; sequer desmembrá-la em outros. Rememore-se ainda que não é dado ao intérprete da norma tributária alterar os conceitos de direito civil, no caso, da renda advinda do negócio jurídico específico de compra e venda de ações, para alargar hipóteses de cobrança de tributos, consoante inteligência do art. 110 do CTN.

Logo, considerando que se está diante de "compra e venda de ações" propriamente dita, cuja natureza é estritamente mercantil, e não laboral-remuneratória, a incidência do imposto de renda dar-se-á sob a forma de ganho de capital, no momento em que ocorrer a alienação com lucro do bem.