A Primeira Seção desta Corte, com base no quadro normativo que rege o tributo em questão, pacificou a orientação de que não incide contribuição previdenciária patronal sobre verbas de caráter indenizatório; por outro lado, "se a verba possuir natureza remuneratória, destinando-se a retribuir o trabalho, qualquer que seja a sua forma, ela deve integrar a base de cálculo" da referida exação (REsp 1.358.281/SP, Rel. Ministro Herman Benjamin, julgado em 23/04/2014, DJe 05/12/2014).

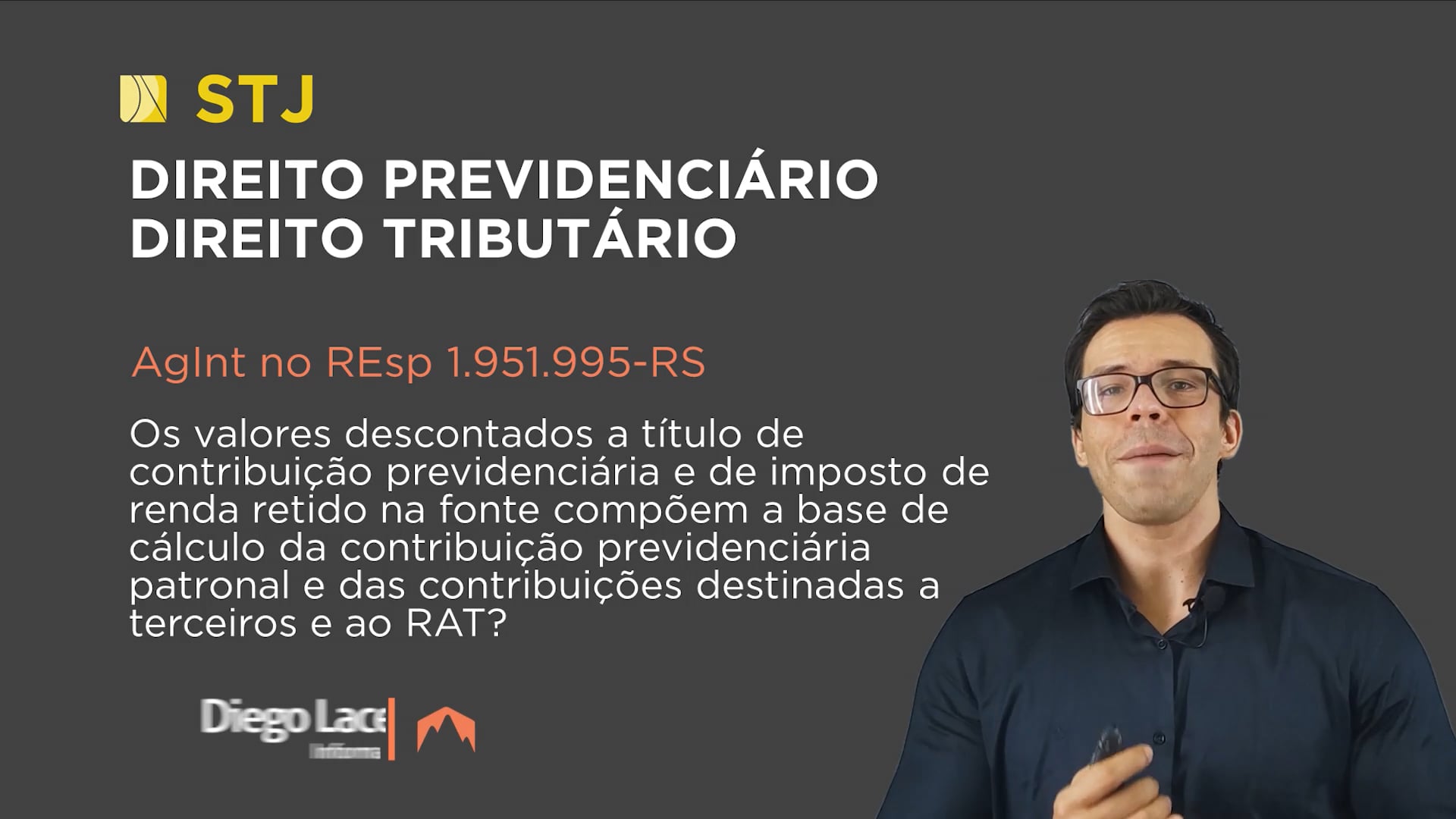

Na mesma linha de raciocínio, a Segunda Turma desta Corte, apreciando questão idêntica a da presente controvérsia no julgamento do REsp 1.902.565/PR, de relatoria da Ministra Assusete Magalhães, concluiu que os valores descontados a título de contribuição previdenciária e de imposto de renda retido na fonte integram a remuneração do empregado e, por conseguinte, compõem a base de cálculo da contribuição previdenciária patronal e das contribuições destinadas a terceiros e ao RAT.

Por fim, acrescenta-se que a retenção do tributo pela fonte pagadora, tal como ocorre no imposto de renda retido na fonte e na contribuição previdenciária a cargo do empregado, representa autêntico instrumento de praticidade, expediente garantidor do cumprimento da obrigação tributária.

A Primeira Seção desta Corte, com base no quadro normativo que rege o tributo em questão, pacificou a orientação de que não incide contribuição previdenciária patronal sobre verbas de caráter indenizatório; por outro lado, "se a verba possuir natureza remuneratória, destinando-se a retribuir o trabalho, qualquer que seja a sua forma, ela deve integrar a base de cálculo" da referida exação (REsp 1.358.281/SP, Rel. Ministro Herman Benjamin, julgado em 23/04/2014, DJe 05/12/2014).

Na mesma linha de raciocínio, a Segunda Turma desta Corte, apreciando questão idêntica a da presente controvérsia no julgamento do REsp 1.902.565/PR, de relatoria da Ministra Assusete Magalhães, concluiu que os valores descontados a título de contribuição previdenciária e de imposto de renda retido na fonte integram a remuneração do empregado e, por conseguinte, compõem a base de cálculo da contribuição previdenciária patronal e das contribuições destinadas a terceiros e ao RAT.

Por fim, acrescenta-se que a retenção do tributo pela fonte pagadora, tal como ocorre no imposto de renda retido na fonte e na contribuição previdenciária a cargo do empregado, representa autêntico instrumento de praticidade, expediente garantidor do cumprimento da obrigação tributária.